![]()

搜索

![]()

1-4月份,房地产开发投资呈现负增长,4月当月降幅扩大,商品房销售、新开工面积等指标大幅下行。近期房贷利率下调、多地政策放松,有利于托底市场需求,行业的政策底已过,但由于市场深度调整,企业、居民信心不足,而新开工规模的连续收缩将传导至施工端,房地产投资预计仍有下行空间,行业的钢材需求尚未至底部,改善或需待下半年。

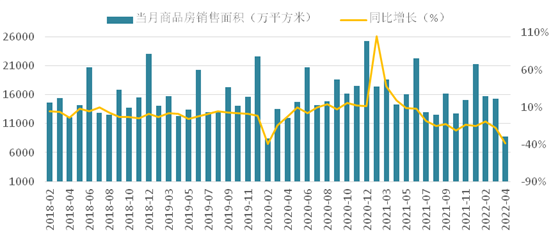

一、商品房销售景气持续下行

1-4月份,商品房销售面积39768万平方米,同比下降20.9%,增速较1-3月份回落7.1个百分点。分类型看,住宅销售面积下降25.4%,办公楼销售面积增长15.1%,商业营业用房销售面积增长12.4%。

从单月来看,商品房销售面积自去年下半年以来持续负增长,今年4月份同比降幅由上月的17.7%扩大至38.8%,房地产市场深度调整,4月份销售规模加速收缩,环比降幅亦明显大于往年。

图1 2018-2022年月度商品房销售面积及同比增速

商品房销售规模持续收缩,既有疫情冲击、政策调控等短期外在因素的影响,也有行业本身发展周期带来的内生动能减弱的原因,是短期和中长期因素叠加影响的结果。

从长周期来看,房地产行业经历20年发展,成长期已过,行业发展逻辑发生变化,需求回归居住属性,家庭资产中对于房产的配置意愿减弱,房地产市场规模预计不会再明显扩张;从中周期来看,自2016年开始的本轮房地产市场景气周期也处于下行阶段。

房地产在经济中的作用举足轻重,稳增长还需房地产市场稳定。5月15日,央行通知表示,对于贷款购买普通自住房的居民家庭,首套住房商业性个人住房贷款利率下限调整为不低于相应期限贷款市场报价利率减20个基点;5月20日,最新一期五年期LPR下调至4.45%。五年期以上LPR和房贷利率挂钩,部分银行房贷利率已经下调,有助于降低居民房贷成本。另外,全国已有多个城市调整调控政策,如降低首付比例、加大公积金购房支持力度等,支持刚性和改善性住房需求。

房地产市场的政策底已过,疫情影响减弱后,被疫情限制的购房需求将有所释放,叠加政策放松,对冲市场的下行趋势,商品房销售情况将有所改善,但由于居民预期及信心较弱,在大周期和中周期叠加的下行阶段,市场短期可能难有明显回暖。

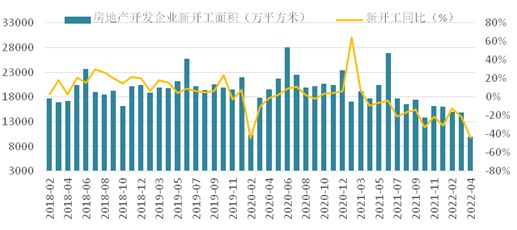

二、新开工和土地购置规模大幅收缩

1-4月份,房屋新开工面积39739万平方米,同比下降26.3%;从单月来看,自去年4月份开始,新开工面积持续负增长,今年4月份同比降幅由上月的22.2%扩大至44.2%,新开工下行明显加快,对后期施工和行业的投资形成制约。

图2 2018-2022年月度新开工面积及同比增速走势

由于新开工面积的持续下降,施工面积亦大幅收缩。1-4月份,房地产开发企业房屋施工面积818588万平方米,同比持平;单月来看,4月份施工面积同比下降39.3%,降幅较上月扩大18.0个百分点。

值得注意的是,房屋累计施工面积自2000年以来未出现过负增长,今年前四个月同比增速首次降至0%,下月或将呈现负增长,施工规模或长周期见顶,对房地产投资形成压力。

1-4月份,房地产开发企业到位资金48522亿元,同比下降23.6%,降幅进一步扩大,企业资金状况依然较差。由于销售不景气,到位资金中占比最大的定金及预收款下降37.0%。

市场信心不足,企业预期转弱,开工和拿地意愿不强。1-4月份,房地产开发企业土地购置面积1766万平方米,同比降幅达46.5%。

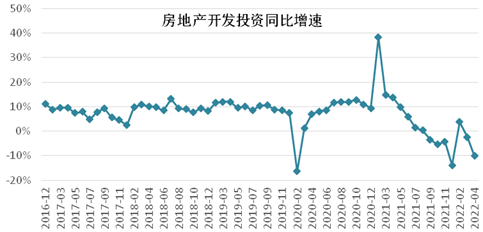

三、房地产开发投资呈现负增长

1-4月份,全国房地产开发投资39154亿元,同比下降2.7%,增速由正转负。分地区来看,东北地区同比下降30.5%,降幅最大,东部和西部地区分别下降1.8%和6.4%,中部地区小幅增长2.1%。

从单月来看,4月份房地产开发投资同比下降10.1%,降幅较上月扩大7.7个百分点。

图3 2017-2022年月度房地产开发投资同比增速走势

去年下半年以来,房地产投资的下行压力逐步显现。由于商品房销售仍呈下行趋势,且降幅扩大,开发企业信心不足,叠加资金压力,新开工和购地等主要指标持续萎缩,将进一步向施工传导,施工面积或呈下行趋势,房地产投资也面临下探的压力。市场需求带动供给企稳后,房地产投资才可能逐步改善。

四、房地产建设用钢改善或待下半年

疫情冲击最严重的时段已过,项目施工加快,有利于提振钢材需求,但由于新开工面积的大幅收缩,存量施工规模见顶,短期房地产投资有下行空间。

房地产市场风险正逐步释放,行业的政策底已过,当前市场重点关注行业的底部在哪里以及何时能够企稳。根据以往规律,商品房销售领先于新开工和房地产投资,今年房地产行业主要指标中,商品房销售面积最先见底,预计在4-5月份,之后随着房贷利率下调,各地政策放松,市场可能趋于稳定;销售企稳后将向新开工传导,新开工面积或在下半年企稳;最后传导至施工端和房地产投资,房地产投资可能在三季度见底,施工和投资的企稳将带动行业用钢需求改善。

今年全年房地产开发建设的钢材需求预计有所下降,房地产行业成长期已过,用钢需求扩张阶段也基本已过,钢铁企业需从长期视角配置自身资源,在构建竞争优势的同时挖掘新的增长点。

快来扫一扫

快来扫一扫

中金协抖音号:zjx.1992

中金协抖音号:zjx.1992

网上经营许可证号:京ICP备18006193号-1

copyright©2005-2022 www.cumetal.org.cn all right reserved 技术支持:杭州高达软件系统股份有限公司

服务热线:010-59231580