![]()

搜索

![]()

十三届全国人大五次会议于3月5日召开,政府工作报告是全年政府工作的指引,有助于我们理解国家的经济发展计划。今年报告提出的主要目标与上年相差不大,但经济增速、财政支出等预期目标释放的整体信号好于预期。

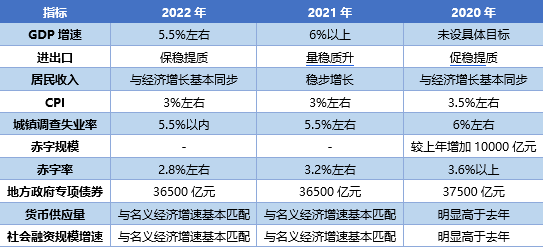

近三年政府工作报告中主要预期目标

2022年经济增长目标5.5%左右

经济发展进入疫后新阶段,报告提出坚持创新驱动发展,推动高质量发展,以供给侧结构性改革为主线,继续做好“六稳”、“六保”工作,持续改善民生,着力稳定宏观经济大盘,保持经济运行在合理区间。

今年经济增长目标为5.5%左右,较近两年平均5.1%的经济增速略高,目标相对积极,报告也提到这是高基数基础上的中高速增长,体现了主动作为,需要付出艰苦努力才能实现。随着疫情逐步缓和,防控措施影响减弱,政策有发力空间,将促进经济向常态回归,2月份PMI反映经济需求端出现向好迹象,两会后促消费、稳投资等方面的政策有望加快落地,经济或已在短期底部,二季度有望出现新一轮复苏。

2022年稳增长继续发力

国内经济发展面临需求收缩、供给冲击、预期转弱的三重压力,去年四季度以来,系列稳增长政策已经开始发力,专项债发行加快,房地产政策纠偏,央行实施全面降准,MLF中标利率和LPR利率下降,推动实际贷款利率进一步下行等等。

报告提到,面对新的下行压力,要把稳增长放在更加突出的位置。完成今年发展目标任务,宏观政策要稳健有效,保持连续性,增强有效性。政策发力适当靠前,及时动用储备政策工具,确保经济平稳运行。

积极的财政政策要提升效能,更加注重精准、可持续。财政赤字率拟按2.8%左右安排,较上年的3.2%左右有所下调;地方政府专项债券规模3.65万亿元,与去年相当。

财政赤字率虽有下调,但财政支出规模比去年扩大2万亿元以上,可用财力增加,新增财力主要是助企纾困、稳就业保民生,促进消费、扩大需求。新增专项债合理扩大使用范围,支持在建项目后续融资,开工一批具备条件的重大工程、新型基础设施、老旧公用设施改造等建设项目。财政支出和专项债提高精准度,将更好发挥稳投资、促消费的作用,有利于推动经济底部恢复。

稳健的货币政策要灵活适度,保持流动性合理充裕。扩大新增贷款规模,保持货币供应量和社会融资规模增速与名义经济增速基本匹配,保持宏观杠杆率基本稳定。社会融资规模增速已经企稳回升,2011年宏观杠杆率下降约8个百分点,货币政策有宽松空间,实现靠前发力。

2022年制造业钢材需求稳中有增

对于制造业发展,报告提出引导金融机构增加制造业中长期贷款,加快发展先进制造业集群,实施国家战略性新兴产业集群工程,着力培育“专精特新”企业。需求方面,报告明确继续支持新能源汽车消费,鼓励地方开展绿色智能家电下乡和以旧换新。碳达峰、碳中和背景下,推进大型风光电基地及其配套调节性电源规划建设,预计今年风电新增规模仍有增长,光伏发电新增规模大幅增加,带动风光电设备生产。

2月份制造业PMI好于预期,稳增长效果初步显现,今年制造业生产平稳扩张,先进制造业发展带动下制造业投资将继续保持偏强态势,制造业钢材需求预计稳中有增。其中,专精特新、新能源汽车、风光电设备等领域为钢材需求带来结构性机会,对于这些新兴领域带来的增量需求,钢铁企业应提前布局,走在行业发展曲线的前面。

2022年建筑钢材需求或能趋稳

疫情之后带动国内经济快速恢复的主要动力是房地产和出口,目前房地产市场仍有压力,出口动能也会减弱,报告提出稳出口难度增大,对于今年进出口预期目标为保稳提质,同时,消费恢复迟缓。所以,基建投资成为短期稳增长的重要抓手,报告再提适度超前开展基础设施投资,建设重点水利工程、综合立体交通网、重要能源基地和设施,加快城市燃气管道等管网更新改造,完善防洪排涝设施,继续推进地下综合管廊建设。

今年中央预算内投资安排6400亿元,高于去年的6100亿元和2020年的6000亿元。专项债发行前置,叠加去年下半年专项债发行规模较大,将提振基建投资。其中,新基建尤其报告提到的数字信息基础设施、城市管网、地下管廊等领域的钢材需求值得关注。

房地产方面,房住不炒的基调未变,报告提出推进保障性住房建设,支持商品房市场更好满足购房者合理住房需求。目前房地产销售未明显改善,近期地方房地产政策有适度调整,更多是防御性调整,缓冲市场下行趋势。2021年钢材需求下降主要受建筑业拖累,主要表现为建筑钢材需求下降,今年稳增长背景下,基建预计发力比较明显,有望带动建筑钢材需求趋稳。

快来扫一扫

快来扫一扫

中金协抖音号:zjx.1992

中金协抖音号:zjx.1992

网上经营许可证号:京ICP备18006193号-1

copyright©2005-2022 www.cumetal.org.cn all right reserved 技术支持:杭州高达软件系统股份有限公司

服务热线:010-59231580