![]()

搜索

![]()

富宝资讯3月29日消息:

(一)中长期钢材需求韧性仍存

(1)投资:固定投资增速低位运行

①房地产:投资增速及钢材消耗均将下降

房地产是钢材最主要的下游需求方向,大约占到了钢材需求的一半左右。根据国家统计局公布的数据显示,2018年 1-12月由于开发商资金周转的压力,房地产开发投资完成额和房屋新开工面积增速环比变化不大,分别为 9.5%和 17.20%,但是前置指标商品房销售面积和新购置土地面积增速为 1.3%和 14.20%,分别环比下降了0.1个百分点,同比更是下降了6.4和1.6个百分点。伴随房地产市场调控的长效机制建立,稳中有降的趋势逐渐显现。

②基建:投资增加有限,难补地产钢材需求基建是钢材另外一个比较重要的下游需求方向,大约占到了钢材总需求量的 25%左右。相比房地产,基建补短板的政策落地或可以成为稳定下游需求的重要力量。根据两会的政府工作报告,将会加大对基建的投资,加强新型基础设施建设,同时伴随大力推进人工智能、工业互联网、物联网等新型基础设施的建设,加快 5G商用步伐和牌照的发放,未来的基建需求具有一定的潜力。2018年 1-12月基础设施建设投资累计同比提高 3.80%,增速环比提高了 0.1个百分点,自 9月份以来已经实现了稳中向好的趋势;但是基建增速的稳中向好难以弥补地产疲弱的需求缺口,未来的基建发力的时间和程度很大程度上决定了钢价的走势。

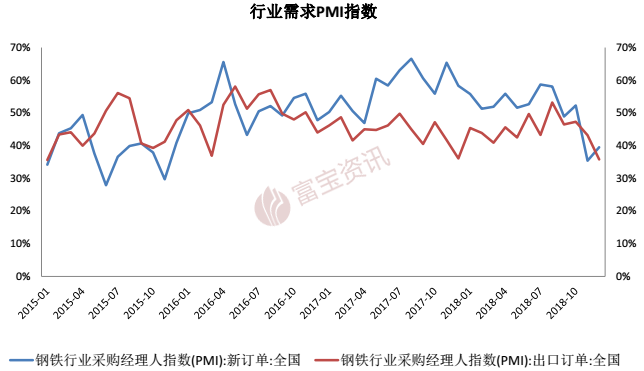

行业需求 PMI指数同样处于荣枯分水线以下,但是目前的供需格局优于供改之前,后供改时代的需求PMI指数在40%-70%区间运行,目前已经接近区间底部,未来在需求韧性较大的情况下,需求的持续改善值得期待。

③制造业:利润增速回落,投资回升空间有限

中国 2018年 12月规模以上工业企业利润同比增长-1.9%,前值-1.8%。2018年全年,全国规模以上工业企业实现利润总额 66351.4亿元,比上年增长10.3%,其中制造业实现利润总额56964.5亿元,增长8.7%,利润增速不断收窄,同比降低了9.5个百分点。随着宏观经济下行压力显现,制造业的固定资产投资增速回升空间有限,对于钢材的需求较弱,伴随基建发力,工程机械的增速或可值得期待。

(2)制造业:贸易摩擦影响渐显,钢材需求仍显疲态贸易摩擦从2018年4月份以来对制造业的影响逐渐显现,美国作为中国重要的贸易伙伴和进口国,中国 2月财新制造业PMI为49.9,仍然低于荣枯分水线,预期 48.5,前值48.3。

(3)出口:2019年钢价中枢或下移,出口或将增加伴随贸易摩擦和双反等不利影响,中国的钢材出口量自2017年开始不断下降,2018年1月同比下降36.60%;由于 2018年钢材供给旺盛且价格有一定下行的压力,导致钢材出口增加,2018年钢材出口数量的降幅不断收窄,到2018年12月累计同比仅降低8.10%;根据海关总署的最新数据,2019年 1月中国钢材的出口数量同比增长了 33.30%,未来钢材的出口或将进一步增加以缓解国内趋紧的供需格局。

(4)库存:社会库存可能高于去年据中钢协的最新数据显示,截至2019年2月中旬末,重点钢铁企业钢材库存量1470.2万吨,环比增加 50.17万吨,环比增加 3.53%,继2月上旬大增30.81%后继续小幅攀升,达到2016年新高。低需求下库存的快速累积可能导致库存的进一步升高,对钢价形成了一定的抑制,预计短期钢价弱势震荡。

(二)去产能边际影响减弱,总产能控制转向优化产能结构

(1)供改:国家层面产能淘汰结束,河北省钢铁总量限为 2亿吨

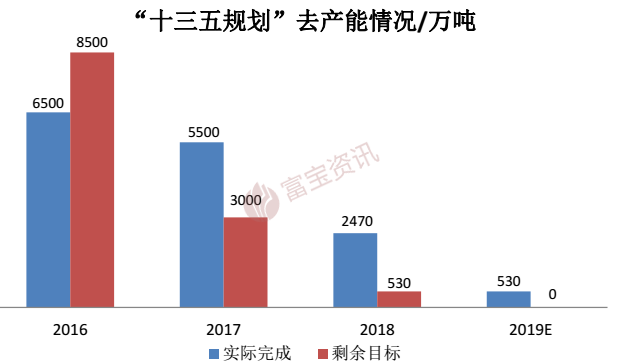

十三五规划制定的去产能 1-1.5亿吨的去产能计划已经在 2018年基本完成,未来改革的

方向由总量控制转向产业结构优化、提升产品附加值上。河北和江苏等产钢大省由于去产能的

执行到位和环保限产的力度大,产能得到了很好的控制,行业供需格局得到了持续的优化。

(三)未来方向:产业升级、兼并重组、融合新技术和国际合作

1.继续产能控制、巩固环保成果

据工信部和中钢协对行业 2019年的工作部署,行业未来会继续加紧产能控制,严防以产能置换等方式变相增加实际产能,违规新建产能等,对于地条钢,将会加大监管力度严防死灰复燃。持续改善行业供需格局,巩固环保政策的成果。

2.改善产业“北重南轻”局面

据工信部和中钢协对行业 2019年的工作部署,行业未来会继续加紧产能控制,严防以产能置换等方式变相增加实际产能,违规新建产能等,对于地条钢,将会加大监管力度严防死灰复燃。持续改善行业供需格局,巩固环保政策的成果。

3.促进优质企业联合及重组,达成资源优化配置

通过并购重组,一方面出清僵尸企业,提高资源、设备的利用率,另一方面整合优化资源,降低低端产能,提高行业集中度和议价能力,从而实现优化产能和企业利润的目的。目前前10大钢铁企业的产能仅占 30%左右,根据工信部 2020年-2025年实现集中度在65%的目标,企业并购重组或将是大势所趋。

4.产业升级融合新技术、新模式和新业态

通过和人工智能、大数据、云计算、5G和工业互联网等新技术进行融合形成智能制造、智能物流等新技术和新业态,不断强化降本、提质、增效,大力促进传统钢铁产业升级,增强行业盈利能力。

快来扫一扫

快来扫一扫

中金协抖音号:zjx.1992

中金协抖音号:zjx.1992

网上经营许可证号:京ICP备18006193号-1

copyright©2005-2022 www.cumetal.org.cn all right reserved 技术支持:杭州高达软件系统股份有限公司

服务热线:010-59231580