![]()

搜索

![]()

『简要:1月份,国际钢材市场有所分化,欧洲市场止跌并有小幅反弹,北美市场继续调整,亚洲市场涨跌互现。后期来看,全球钢材市场供需整体趋于平衡,供需错配因素对市场的影响减弱,钢材市场整体处于周期性下行阶段,全球范围内货币政策预计收紧,部分区域需求阶段性回暖对价格形成支撑,2月份国际钢市或呈震荡盘整走势。』

一、一月份全球区域市场运行特点及分析

1、欧洲市场止跌反弹

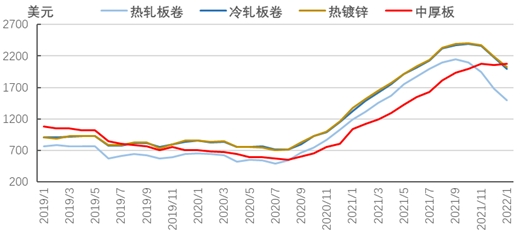

1月份欧洲扁平材市场价格止跌,部分品种价格有一定反弹。欧盟钢厂热轧卷、热镀锌和中厚板价格有所上涨,分别较上年12月底上涨10美元、30美元和20美元,价格在1050美元、1295美元和1140美元(吨价,下同),冷轧卷价格与上月持平。近期欧洲汽车行业呈复苏态势,扁平材需求上升,钢铁企业上调订单价格。1月份欧元区制造业PMI初值为59.0,明显高于前值及预期,尤其德国1月份制造业PMI初值高于普遍预期,从上月终值57.4升至60.5。制造业生产加快,汽车业钢材需求复苏,欧洲市场扁平材价格在连续六个月调整后有所反弹,不过,欧元区仍面临疫情反复、能源危机等诸多问题,经济或为暂时改善,欧洲市场远期扁平材的需求具有不确定性,市场大幅上行的概率较低,2月份欧洲扁平材市场或延续小幅回升的态势。

图1 2019-2022年欧盟钢厂扁平材价格走势图

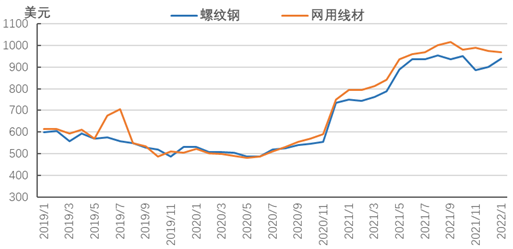

欧洲长材市场价格涨跌互现。1月底,欧盟钢厂螺纹钢和网用线材价格分别较上年12月底上涨40美元和下跌5美元,价格在940美元和970美元;欧盟进口螺纹钢和网用线材价格分别下跌25美元和15美元。欧盟国家面临推动经济复苏和实现减排目标等压力,需要增加政府投资,但多国政府债务超出欧盟规模的上限,减债压力大,长材需求或难超预期,2月份欧洲长材市场或仍呈区间震荡走势。

图2 2019-2022年欧盟钢厂长材价格走势图

2、北美市场继续调整

1月份美国扁平材市场继续调整,中西部钢厂及进口价格均有明显下跌。1月底,美国中西部钢厂热卷价格较上年12月底下跌185美元至1495美元,冷板价格下跌175美元至2000美元,热镀锌板价格下跌155美元至2030美元,中厚板价格上涨20美元至2075美元;进口热卷、热镀锌和中厚板价格分别下跌50美元、60美元和10美元,进口冷板价格持平。

美国Markit制造业PMI自去年8月份以来持续回落,1月份初值为55.0,明显低于预期及前值,制造业增速连续回落。钢材需求扩张放缓,而供应恢复,美国国内粗钢产量保持较快增长,扁平材价格大致在去年9月份触顶,之后呈调整回落的态势。

2021年12月份,美国CPI同比上升7.0%,涨幅创下近40年来的新高,通胀压力攀升。美联储主席鲍威尔表示,提升利率的空间很大,美联储打算在3月会议上提高利率,并在此后启动资产负债表缩减进程。目前美国扁平材价格仍在高位,随着制造业增速放缓,货币流动性释放减弱,预计2月份北美市场扁平材价格继续调整。

图3 2019-2022年美国中西部钢厂扁平材价格走势图

美国长材价格涨跌互现。1月底,美国中西部钢厂螺纹钢价格下跌5美元至1140美元,进口螺纹钢价格下跌10美元至1070美元;中西部钢厂小型材价格上涨25美元至1335美元,进口小型材价格与上月底持平。北美钢材市场整体进入周期下行阶段,长型材价格前期涨幅相对较小,跌势相对缓和。1月25日IMF预测美国经济增长4.0%,大幅下调1.2个百分点,经济复苏力度转弱,预计北美长型材市场难以走出上涨行情况,2月份将呈弱势震荡的走势。

图4 2019-2022年美国中西部钢厂长型材价格走势图

3、亚洲市场涨跌互现

1月份,亚洲扁平材市场价格涨跌互现。其中,中国市场小幅上涨,兰格钢铁云商平台监测数据显示,1月底,中国国内板材价格为5195元人民币,比上月底上涨69元人民币;日本出口报价稳中下跌,热卷和中厚板价格分别下跌20美元和35美元,冷轧卷和热镀锌价格均与上月持平;印度出口报价涨跌互现,热镀锌价格上涨5美元/吨,热卷、中厚板价格分别下跌10美元和20美元。中国制造业生产增速连续回升,板材需求趋稳,价格相对稳定。随着铁矿石价格上涨,企业生产成本上升,印度钢铁企业JSW宣布提价,其它钢厂可能效仿提价;但在越南,由于主要出口国价格下跌,促使钢厂下调国内售价,越南台塑河静(FHS)已将其3月交货热轧卷价格下调75美元/吨。后期来看,中国制造业生产或继续修复,钢材需求可能弱势改善,而日本经济复苏偏慢,经济刺激计划效果仍待观察,预计2月份亚洲扁平材市场或继续呈区间震荡走势。

图5 2019-2022年亚洲扁平材市场价格走势图

1月份亚洲长材市场稳中有升。中国市场有一定涨幅,兰格钢铁云商平台监测数据显示,1月底,中国国内长材价格为4791元人民币,比上月底上涨93元人民币;日本市场螺纹钢价格保持平稳;在印度,由于建筑业需求和成本上升,钢铁企业小幅上调了1月份的螺纹钢销售价格。展望2月份,中国房地产投资下行趋势未改,建筑钢材需求偏弱,经济下行压力背景下,基建投资改善预期提升,政府连续表态扩大有效投资,建材需求有望趋稳;韩国钢铁制造商东国制钢(Dongkuk Steel)上调2月份H型钢和普通型材价格,上调幅度为42美元/吨;日本共英制钢(Kyoei Steel)宣布将冻结2月份的螺纹钢售价。综合来看,2月亚洲长材市场或区间震荡运行。

图6 2019-2022年亚洲螺纹钢价格走势图

二、二月份国际钢材市场将震荡盘整

随着货币和财政政策效果开始减弱,全球经济增势正逐步放缓,2021年12月份,摩根大通全球制造业PMI为54.2%,与上月持平,中物联全球制造业PMI较上月回落0.8个百分点至55.3%。今年疫情延续、通胀压力增加等因素将拖累经济复苏,国际货币基金组织(IMF)1月25日发布《世界经济展望》报告,将2022年全球经济增长预期下调0.5个百分点至4.4%。此前联合国发布的2022年《世界经济形势与展望》报告预计,2022年全球经济增长4.0%。1月份欧元区制造业PMI初值较上月回升,美国Markit制造业PMI初值明显回落,全球疫情传播风险较高,一季度世界经济增速或将放缓。

经济复苏持续放缓,钢材市场亦明显降温,去年四季度以来全球主要区域市场均已进入下行通道。从供应来看,由于中国产量同比下降明显,去年12月份全球粗钢产量同比下降3.0%,中国以外地区产量保持增长。随着全球钢材需求扩张放缓,供应逐步恢复,海外的钢铁供需逐渐平衡,供需错配因素对于市场的影响已基本减弱。

近期铁矿石价格明显反弹,钢铁生产成本上升,对于亚洲市场形成支撑,但对于价格仍较高的欧美市场可能支撑力度不大;高通胀压力下,全球范围内货币政策预计收紧,美联储正逐步缩减购债规模,流动性释放减弱,同时或将更多次加息,并更早、更快地缩减资产负债表,欧洲也将如期结束为应对疫情实施的紧急资产购买计划。新兴市场国家面临资本外流、融资成本上升的压力,IMF建议新兴经济体需要根据自身情况,或逐步收紧货币政策,或迅速而全面地采取行动。综合来看,国际钢材市场整体处于周期下行阶段,目前部分区域需求好转及成本上升暂时对价格形成支撑,预计2月份国际钢材市场呈区间震荡态势。

快来扫一扫

快来扫一扫

中金协抖音号:zjx.1992

中金协抖音号:zjx.1992

网上经营许可证号:京ICP备18006193号-1

copyright©2005-2022 www.cumetal.org.cn all right reserved 技术支持:杭州高达软件系统股份有限公司

服务热线:010-59231580