![]()

搜索

![]()

春节以来,由于终端需求持续走弱,建筑钢材成交量不及预期,尤其在金三银四的窗口,下游需求并未发生明显好转,反而持续弱势运行。因此,黑色系成为商品市场上唯一全品种大幅下行的板块。在此期间,铁矿石持续回落跌至100美元下方,虽然在三月中下旬出现超跌反弹,但很快现实需求被证伪,盘面再度跌破前低。清明节前,mysteel建筑钢材成交量再度出现转好迹象,本周一和周二的成交量分别为20.35万和16.99万,这两个数值分别比上周均值高出65.72%和38.35%,量能比上周高出不少,在此带动下,铁矿石也迎来二次探底回升行情,这种反弹行情能否持续?

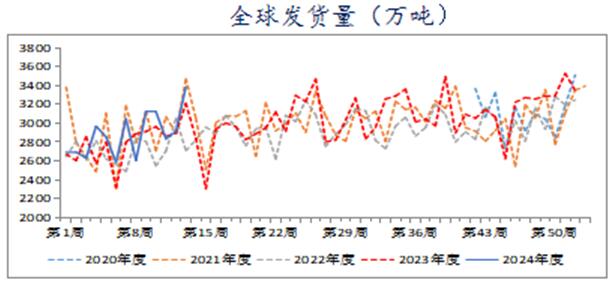

一、外矿发运维持正常,关注非主流矿变化

数据来源:mysteel

从年初至今全球发运情况来看,除了一月份因FMG脱轨事故和澳洲天气因素影响部分发运量,随后的二月和三月的发运量对比往年同期稳中偏强,数据显示,今年一季度全球发运3.75亿吨,对比去年一季度高出1100万吨,整体供应端较为宽松。而非澳巴发运量维持中高位,后期需要关注在矿价大幅回落之后对发运量造成的影响。

国内进口矿库存方面,去年国庆节以来,国内45港进口矿库存一直处于累库中,截至2024年3月29日,45港进口矿库存为14431.2万吨,比去年同期高出826万吨,处于近五年同期的高位水平。传统金三银四复苏期,由于终端市场弱势,钢厂复产进程不及预期,铁水产量迟迟未能复苏,钢厂补库节奏较慢,日均疏港量超季节性回落,叠加前期压港资源逐步向港口资源转移,因此港口库存持续累库。与此同时,钢厂进口矿库存持续下滑,跌至9148.86万吨,处于近五年的低位水平,存在阶段性补库支撑。但我们看到,钢厂库销比下方仍有一定空间,在铁水产量未明显复苏前,钢厂大规模补库意愿并不强烈。整体来看,目前铁矿供应端维持稳中偏强,二季度也将迎来发运旺季,核心逻辑依然在于需求端。

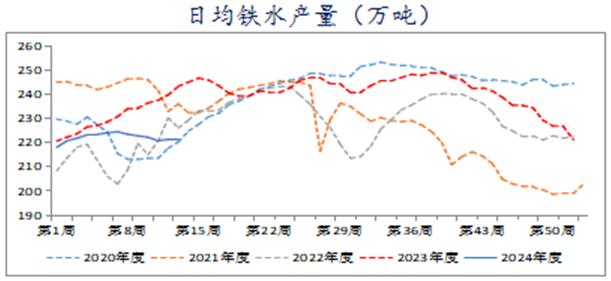

二、钢铁利润水平不佳,铁水产量未能启动

数据来源:mysteel

3月29日,据我的钢铁网数据显示,247家钢厂日均铁水产量221.31万吨,环比减少0.08万吨,节后持续下滑维持低位,同比减少22.04万吨,处于近五年同期的最低水平。今年以来,钢厂盈利率一直维持在30%以下,整个钢铁行业而言,当前面临结构性转型,由于传统钢材需求持续不振,需要调整产品结构。因此,在终端需求没有明显复苏之前,钢价出现上涨行情的概率不大,那么在这种情况下,铁矿石上方仍将承压。

去年,铁矿石行情焦点在需求端,基本上围绕着需求预期与现实交织,预期的弱需求导致矿石盘面出现阶段性回调但是现实的高需求又会迅速将铁矿石拉回,进而继续上涨行情。年初至今,终端需求预期比较弱,而现实需求更加弱,黑色系持续负反馈行情,对于铁矿而言,需求萎缩速度明显大于供应收缩速度,但由于钢厂厂内库存低位,在价格超跌后存在阶段性刚需补库支撑,成交量往往有所放大,但反弹的高度仍然要看终端需求的表现。

三、金三银四过半,终端需求仍在等待

传统金三银四已经过半,但终端需求表现始终不及预期,步入四月,预期与现实博弈将更加激烈,期货市场因为活跃资金往往振幅较大,铁矿石在超跌或者接近新低时,结合回暖信号,抄底资金较多,现货市场往往跟随期货市场的波动而剧烈波动。但是,就大趋势而言,仍要等待产业上的认可,铁水复苏的增量才能彻底扭转铁矿跌势,若终端需求迟迟未能恢复,钢厂在利润亏损的压力下复产动能不足,铁水产量复苏无望,在这种情况下,矿石仍将持续震荡磨底,短期关注下方700附近的支撑。

快来扫一扫

快来扫一扫

中金协抖音号:zjx.1992

中金协抖音号:zjx.1992

网上经营许可证号:京ICP备18006193号-1

copyright©2005-2022 www.cumetal.org.cn all right reserved 技术支持:杭州高达软件系统股份有限公司

服务热线:010-59231580