![]()

搜索

![]()

2024年,铁矿石的下跌行情比往年来的更早一些,大多数人熟知的是春节后的这波跌幅,其实早在1月3日铁矿石主力05合约就已于1025.5元/吨见顶,直到本轮回调的最低点865元/吨,跌幅达15.65%,与此同时mysteel62%澳粉远期价格指数从143.4美元/干吨跌至115.9美元/干吨,跌幅达19.18%。但同时期,螺纹钢主力05合约跌幅8.3%,相比铁矿而言更加抗跌。因此,我们认为不仅仅是简单的负反馈,更重要的是铁矿石弱势的基本面。

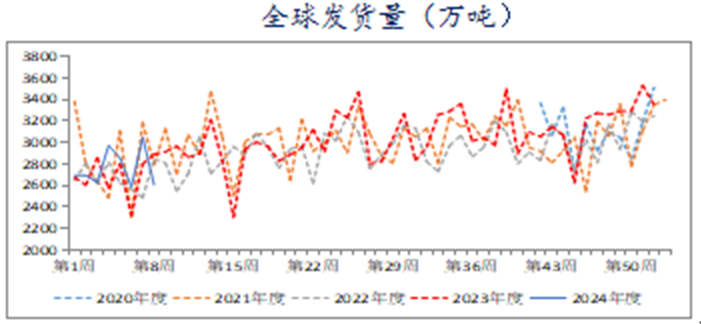

一、发运阶段性收缩,供应基本维持稳定

数据来源:mysteel

通常来讲,在季末冲量发运之后叠加南半球天气影响,一季度迎来外矿发运淡季,供应将出现阶段性收缩,加之FMG因脱轨影响部分发运,整体供需结构相对偏紧,节前铁矿价格依然维持高位震荡。尽管近期受澳洲飓风以及巴西暴雨天气影响,发运受到部分影响,但这都属于正常发运范畴,从数据上看,整体外矿发运并未出现明显降幅,Mysteel预计一季度全球发运量将达到3.69亿吨,环比去年四季度减少5047万吨,属于正常季节性波动,但同比预计增加638万吨,高于去年同期水平。

回到国内进口矿库存情况,自去年国庆节后,国内45港进口矿库存一直处于累库中,钢厂强劲的刚需补库支撑着铁矿石价格持续走强,截止2024年3月1日,45港进口矿库存为13892.68万吨,相比年初累库1647.93万吨,相比此前的低库存状态已经得到明显改善,接近去年同期水平。节后归来,终端市场弱势,由于亏损钢厂仍然较多,部分钢厂开始停产,高炉开工率连续下滑,钢厂补库节奏放缓,进口矿库存持续下滑,跌至9333.19万吨,相比去年均值9017.43万吨仅高出315.76万吨。整体来看,目前铁矿供应端维持相对平稳,阶段性收缩也是预料之中,症结依然在于需求端。

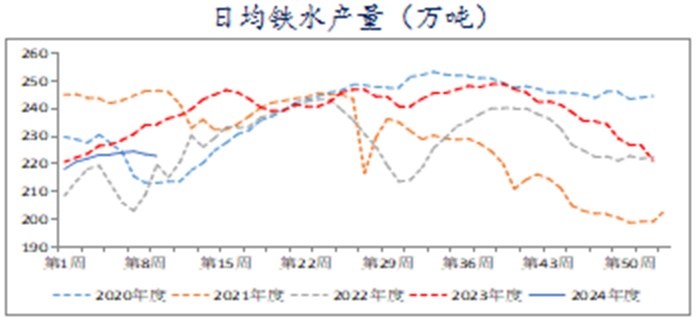

二、钢铁利润水平不佳,铁水产量未能启动

数据来源:mysteel

3月1日,据我的钢铁网数据显示,247家钢厂日均铁水产量222.86万吨,环比减少0.66万吨,节后迎来两连降,同比减少11.5万吨,节后复产预期延后。今年以来,钢厂盈利率一直维持在30%以下,整个钢铁行业而言,由于终端需求持续不振,钢材价格呈现低位震荡,虽然近期铁矿石出现明显回调,但从绝对价格上看,铁矿降幅远低于钢价降幅,最终导致行业利润水平不佳,整体复产动力不足。因此,在终端需求没有大规模复苏之前,钢价出现上涨行情的概率不大,那么在这种情况下,铁矿石价格仍将承压。

去年,铁矿石行情焦点在需求端,基本上围绕着需求预期与现实交织,预期的弱需求导致矿石盘面出现阶段性回调,且幅度往往比较凌厉,但是现实的高需求又会迅速将铁矿石拉回,进而继续上涨行情。今年,铁矿石的负反馈更早,在农历年初就出现明显下跌行情,其内核在于供需阶段性走弱,节前预期的复产复工行情落空,需求萎缩速度明显大于供应收缩速度,导致相对高位的矿价明显承压。那么,在此前一波下跌之后,铁矿石下方还有空间吗?

三、金三银四,需求等待验证

步入三月,全国经济将迎来“金三银四”复苏期,终端需求的表现将直接影响到黑色产业。当前,传统用钢大户建筑行业依然处在低位震荡,年初有消息传出12省市叫停基建,至此全国大规模基建接近尾声。目前,中央鼓励引导大规模设备更新,代表中高端的汽车、家电、机床等行业的表现将成为经济发展的重点,这类用钢市场波动性更大,种类更加多样,这就需要钢铁企业开拓新的市场。在笔者看来,今年前两个月钢厂高炉开工率不增反降,一方面是对未来需求不确定性的回应,另一方面也是对行业亏损状态的主动出清。两会过后,终端需求将逐步验证,铁水产量的表现直接关系到铁矿石的反弹空间,一旦不及预期,钢铁行业仍要继续出清,而铁矿石也要继续寻底。

快来扫一扫

快来扫一扫

中金协抖音号:zjx.1992

中金协抖音号:zjx.1992

网上经营许可证号:京ICP备18006193号-1

copyright©2005-2022 www.cumetal.org.cn all right reserved 技术支持:杭州高达软件系统股份有限公司

服务热线:010-59231580